こんにちは、HiroCです。

今回は株式投資型クラウドファンディングのプラットフォームであるFUNDINNO(ファンディーノ)を利用して資金調達したTAAS(ターズ)の資本政策を紐解いていきたいと思います。

なお、登記簿及びニュースリリース等を踏まえて筆者が独自に作成した資本政策表は、下記のリンク先からダウンロードできます。

Contents

会社概要

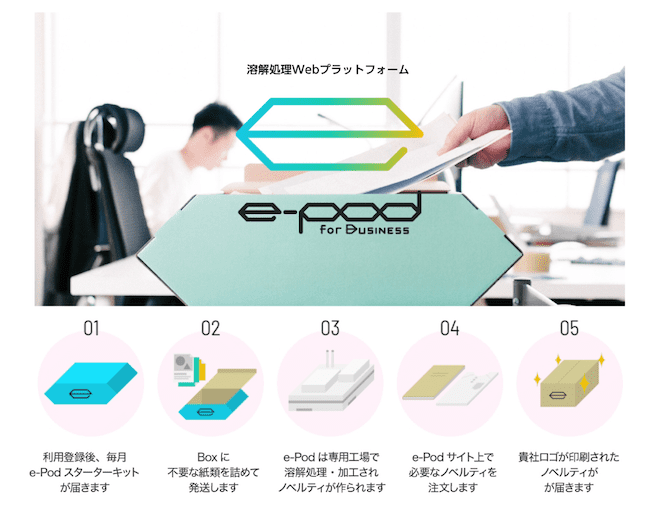

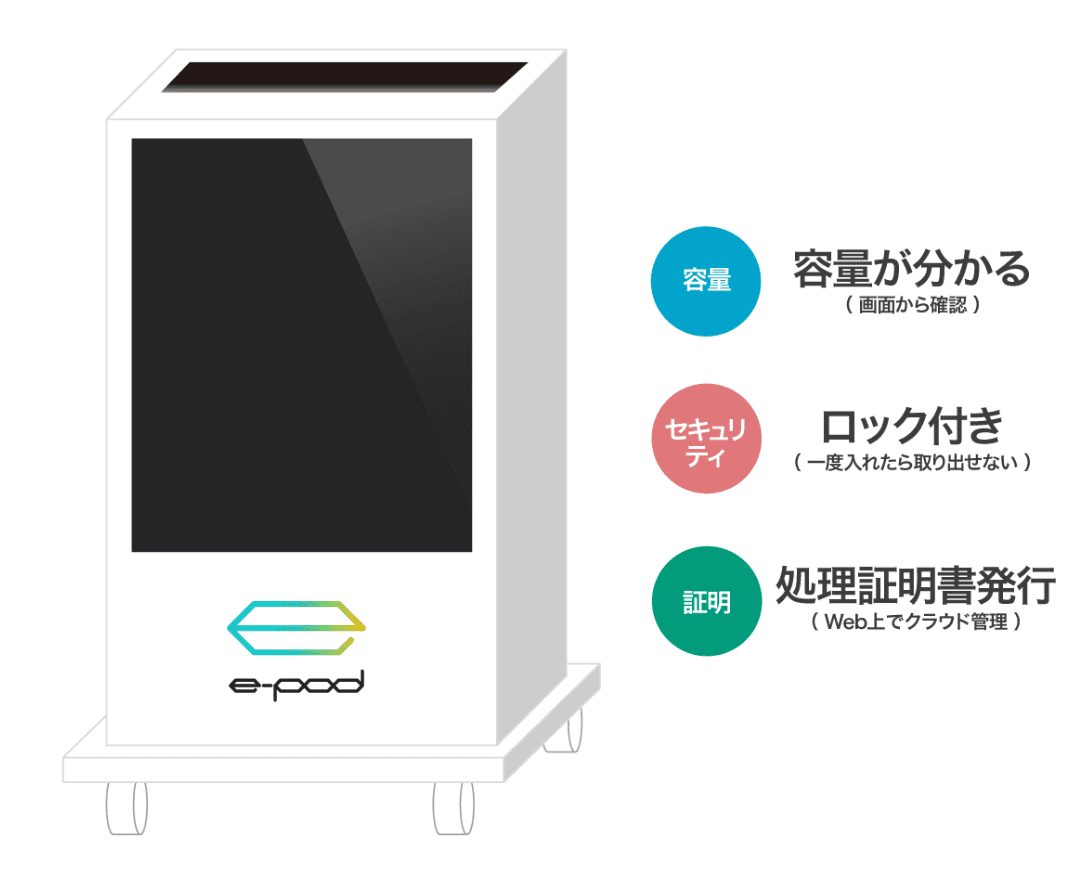

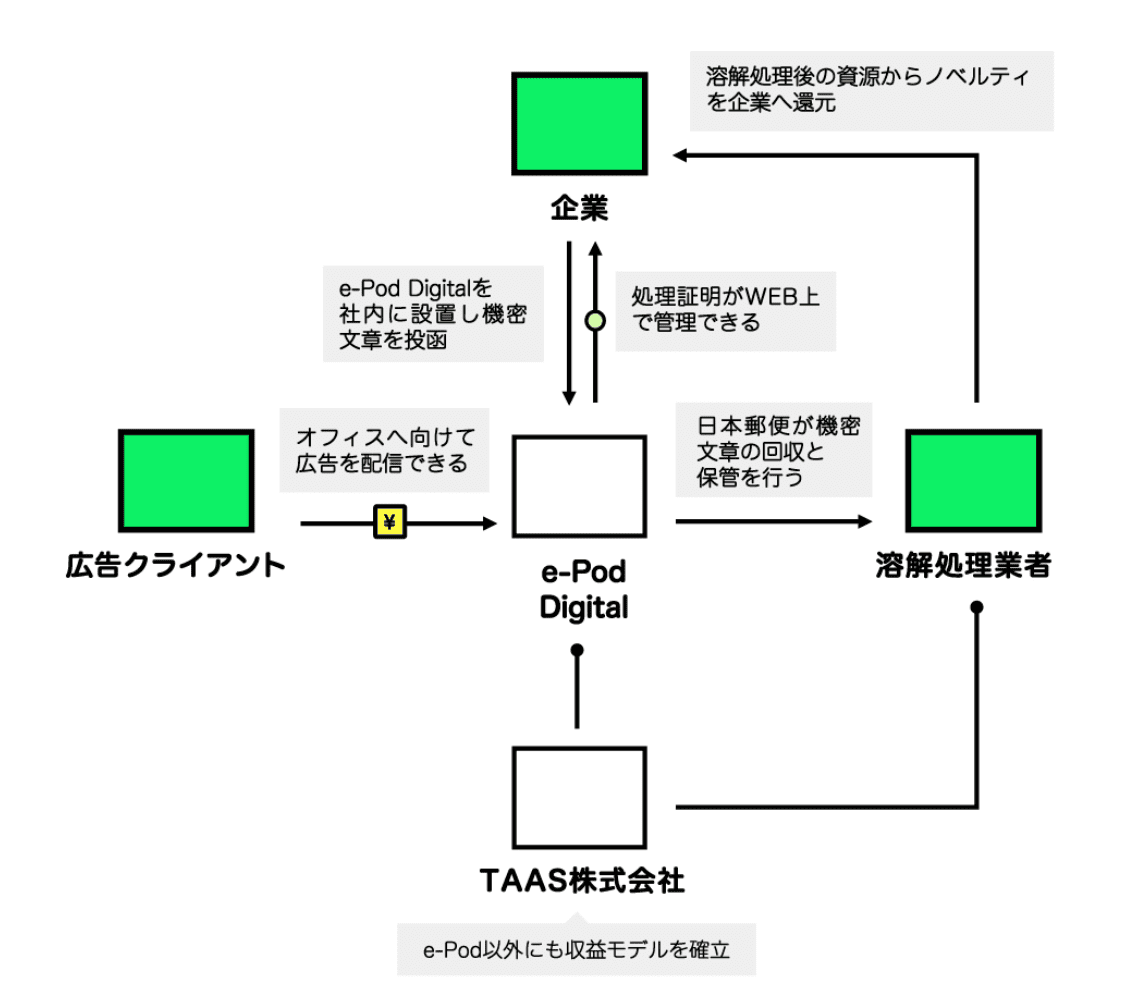

TAAS株式会社は、無料で機密文書を処理できるデジタルサイネージサービス「e-Pod Digital」(イーポッド・デジタル)を提供・運営しています。

「e-Pod Digital」を利用することで、従来の溶解処理コストは、デジタルサイネージの広告配信により無料となります。

同社の提携工場で溶解処理されたパルプは再利用されコピー用紙やメモ帳などのノベルティグッズとしてユーザーへ還元されます。

一方、「e-Pod Digital」は、オフィス内でダイレクト訴求できる広告メディアにもなります。

従来のマスメディアや交通広告とは違うのは、執務エリアで動画広告が配信されることで、ビジネスマンへの正確かつ確実なリーチを狙いとしています。

またビジネスモデルは下記の通りです。

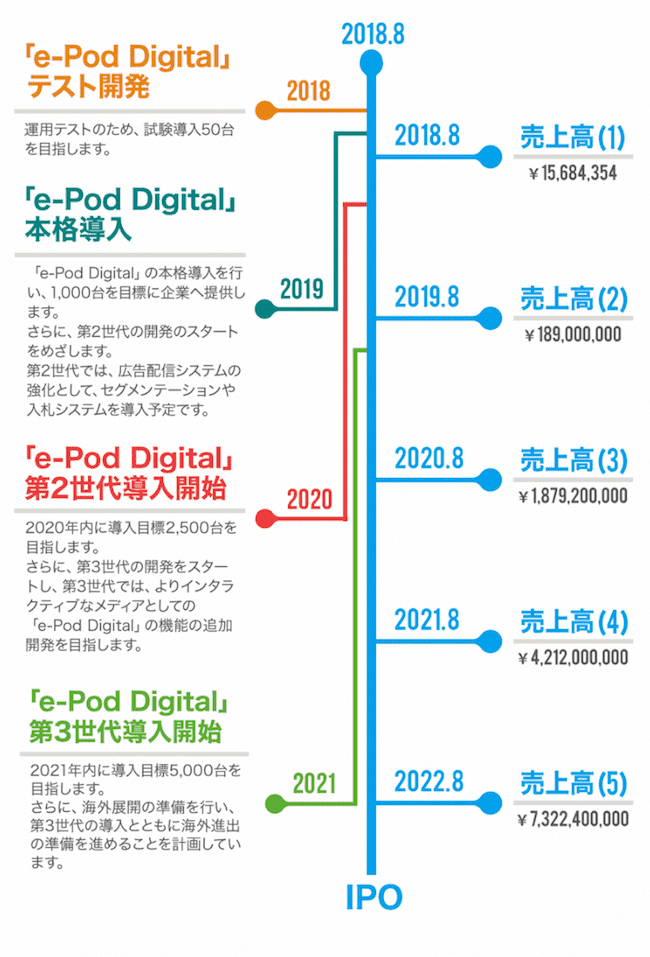

資金調達の推移

ここからTAASにおける資金調達の推移を紹介していきます。

(1) 2016年9月 会社設立

2016年9月に合同会社として設立、その1年後の2017年9月に株式会社に組織変更を行っています。

会社設立

発行株式数 97,750株

株価 約22円/株

資本金額 2,110,000円

(2) 2017年9月/2017年10月/2018年4月 増資(普通株式)

合同会社から株式会社へ改組してすぐに増資を行っています。

自己資金か第三者割当による増資かは不明ですが、2018年4月までに株価1,000円で計3回、325万円の増資/資金調達を行っています。

時価総額は1億円となっています。

2017年9月 普通株式による資金調達

発行株式数 500株

株価 1,000円/株

調達金額 500,000円

時価総額(Post Money Valuation) 98,250,000円

2017年10月 普通株式による資金調達

発行株式数 1,750株

株価 1,000円/株

調達金額 1,750,000円

時価総額(Post Money Valuation) 100,000,000円

2018年4月 普通株式による資金調達

発行株式数 1,000株

株価 1,000円/株

調達金額 1,000,000円

時価総額(Post Money Valuation) 101,000,000円

なお、2017年10月に本店を神奈川県横浜市から東京都渋谷区へ移転しています。

(3) 2018年8月 第三者割当増資(普通株式/ECF)

2018年8月に第三者割当増資、およびその直後にFUNDINNO(ファンディーノ)における株式投資型クラウドファンディングで総額約9,000万円の資金調達を行っています。

なお、FUNDINNOでは547人の投資家から8,290万円を調達しました。

株価は前ラウンドから5倍、時価総額は約6億円となりました。

2018年8月 普通株式による資金調達

発行株式数 1,400株

株価 5,000円/株

調達金額 7,000,000円

時価総額(Post Money Valuation) 512,000,000円

2018年8月 普通株式による資金調達(ECF)

発行株式数 16,580株

株価 5,000円/株

調達金額 82,900,000円

時価総額(Post Money Valuation) 594,900,000円

(4) 2019年7月 転換社債型新株予約権付社債(1回目)

前ラウンドから約1年後に転換社債型新株予約権付社債により4,000万円の資金調達を行っています。

転換社債型新株予約権付社債は、当初は負債であるものの、一定の条件により投資家は株式へ転換することができます。

本ラウンドの条件は、次回の資金調達時の株価の95%が行使価額となるもので、この行使価額をもとに株式に転換した場合の投資家へ付与される株式数が決まります。

すなわち、本ラウンドでの資金達時にはバリュエーションが定まっておらず、次回の資金調達時にバリュエーションおよび潜在株式数も決定されることになります。

転換社債型新株予約権付社債がよく「バリュエーションを先送りにする」と言われるのはこのためです。

なお、仮に次回資金調達がダウンラウンドとなった場合、希薄化を緩和する目的で一般的に調整項目が付されており、本ラウンドでも同様の定めがされています。

行使価額は、次回資金調達に関する募集株式の1株当たりの払込金額に0.95を乗じた額(計算の結果生ずる1円未満の端数は切り捨てる。)とする。但し、次回資金調達の実行後、本新株予約権を行使するまでの間に、第(1)号から第(6)号に定める事由が生じた場合は、第(1)号から第(6)号の定めに従い行使価額が調整されるものとする。

転換社債型新株予約権付社債

転換価額 4,750円/株*

潜在株式数 8,421株**

資金調達額 40,000,000円

行使期間 2019年7月24日以降いつでも行使可能

*転換価額は前ラウンドの株価に95%をかけた金額で暫定的に計算しています。

**潜在株式数は、資金調達額を上記の暫定の転換価額で割って計算しています。

(5) 2019年12月 転換社債型新株予約権付社債(2回目)

前ラウンドから5ヶ月後に、2回目の転換社債型新株予約権付社債で3億円の資金調達を行っています。

プレスリリースによれば、ラクーンホールディングスとの資本業務提携による資金調達でした。

転換社債型新株予約権付社債

転換価額 2,500円/株

潜在株式数 120,000株***

資金調達額 300,000,000円

行使期間 2019年12月25日~2022年12月31日

***潜在株式数は、資金調達額を暫定の転換価額で割って計算しています。

前ラウンドとの条件の違いは、前ラウンドでは転換価額が次回の資金調達時に決定されるのに対して、本ラウンドでは2,500円と既に決められていることです。

また、株式数は資金調達額を行使価額で割って計算すると120,000株となり、発行済株式数を上回るため、希薄化率が100%を超える状態となっています。

行使価額の調整項目は付されていますが、前ラウンドと同じようにダウンラウンドを想定しているのみです。

また、時価=調整前の行使価額とされているので、本ラウンドにおける株価は2,500円と、ECFでの調達時の5,000円から半分となっていることになります。

行使価額は、当初金2,500円とする。但し、以下の定めに従い行使価額が調整されるものとする。(1)当社が、(ⅰ)時価を下回る1株あたりの払込金額での普通株式の発行又は処分(株式無償割当てを除く。潜在株式等の取得原因の発生によるもの、並びに合併、株式交換、及び会社分割に伴うものを除く。)、又は(ⅱ)時価を下回る1株あたりの取得価額をもって普通株式を取得し得る潜在株式等の発行又は処分(無償割当てによる場合を含むが、株式無償割当てを除く。また潜在株式等の取得原因の全部又は一部の発生による場合を除く。)を行うときは、未行使の本新株予約権について行使価額を次の算式に従い調整するものとし、調整により生ずる1円未満の端数は切り上げる。

(中略)

なお本号において「時価」とは、調整後の行使価額を適用する日に先立つ45取引日目に始まる30取引日の金融商品取引所における当社の普通株式の普通取引の毎日の終値の平均値(終値のない日数を除く。)とする。平均値の計算は、円位未満小数第2位まで算出し、その小数第2位を切り捨てる。但し、当社の普通株式が金融商品取引所に上場される前及び上場後45取引日(上場日を含む。)が経過するまでの期間においては、調整前の行使価額をもって時価とみなす。

行使期間が3年間と短いのも特徴的です。

ラクーンHDが2022年12月末までに新株予約権を行使しなければ、株式に転換されずに社債(負債)のままとなるので、同社は3億円をラクーンHDに返済する必要があります(返済期限は不明)

新株予約権を行使する場合、同社は2022年8月以降のIPOを計画していますので、オンスケジュールで進んだ場合は上場市場での株価を時価とみなして転換することもありえますが、2022年12月末までに上場していない場合は転換価額2,500円に基づき算出された120,000株がラクーンHDに付与され、大幅に希薄化する可能性があります。

そもそも上場の審査で潜在株式による希薄化率はせいぜい多くても15%~20%が上限とみなされていおり、100%を超える希薄化率のままでは審査を通ることは難しいと考えられるため、上場前に大半の新株予約権が行使される可能性が高いと考えられます。

なお、同社のプレスリリースには「3億円の資金調達及び一部株式取得を含めた転換社債付き新株予約権の方法により、資本業務提携を発表する事で合意致しました」と記載があります。

一方、ラクーンHDも同時にプレスリリースを発行しており、「当社は、TAAS の既存株主の保有する株式の一部を取得いたします。当社の TAAS に対する保有比率は発行済株式総数の 8.4%と、TAAS が当社の関連会社とならない範囲の比率であります」と記載があります。

発行済株式数の8.4%にあたるおよそ10,000株を、既存株主から時価である1株あたり2,500円、総額2,500万円で買い取ったのではないかと推測されます。

顕在化している株式数と新株予約権による潜在株式数を考慮すると、ラクーンHDの持分が過半数を超える可能性も少なくないと言えます。

なお、これは完全に推測ですが、2019年8月と11月に同社の取締役が2名辞任しているため、この2名から買い取ったのかもしれません。

まとめと所感

直近2019年12月の転換社債型新株予約権付社債が同社にとって非常に不利な条件に見えることが目立ちます。

逆に言えば、ラクーンHDとしては同社の事業がうまくいかなければ株式に転換せずに社債を返済してもらえればよく(事業がうまくいかなかった場合の返済原資をどうするのかという問題もありますが)、もし事業がうまくいけば株式に転換して過半数の株式持分を取得し経営をコントロールすることもできますし、IPOすればキャピタルゲインを得ることもできるので、ラクーンHDにとって非常に有利な条件であったと言えます。

同社は直近の資金調達により当面は資金の心配が無さそうですが、IPOに至る途中で再度資金調達を行う可能性は高いと思われます。

現状負債での調達が大きいため(株式転換前の社債)、債務超過リスクを回避するためにも株式で資金調達できるかが鍵となりそうです。

エンジェル投資した出資先を管理できるアプリ「kurakatsu(クラカツ)」が登場しました。

ECFプラットフォームを横断して記録ができ、EXIT時の損益通算も可能です。

PCやスマホから無料で利用できます。