こんにちは、HiroCです。

今回は株式投資型クラウドファンディングのプラットフォームであるエメラダ・エクイティ(現エンジェルバンク)を利用して資金調達したSARAHの資本政策を紐解いていきたいと思います。

なお、登記簿及びニュースリリース等を踏まえて筆者が独自に作成した資本政策表は、下記のリンク先からダウンロードできます。

Contents

会社概要

株式会社SARAHは、主な事業としてグルメコミュニティアプリ「SARAH」を運営しています。

人気のメニューランキング、人気のユーザーを表彰するユーザーアワード、各ジャンルを極めたグルメマスター、レストランのおいしい一皿を表彰するメニューアワードなど、様々なコンテンツを通して、おいしい一皿に出会うことを応援しています。

2019年7月には投稿数が50万件を突破、2019年12月には企業向け外食データのトレンドが分かる「Food Data Bank」において、Web分析ツールの提供を開始しています。

資金調達の推移

(1) 2014年12月 会社設立

2014年12月1日に、資本金および資本準備金合わせて800万円で東京都渋谷区に設立されました。現在は所在地を東京都台東区に移しています。

会社設立

発行株式数 814株

株価 10,000円/株

資本金額 4,070,000円

(2) 2014年12月~2015年7月 第三者割当増資(普通株式)

設立直後の12月に1,500万円の資金調達を行っています。

株価は設立直後の約23倍、時価総額は2億円となっています。

設立直後の増資でバリュエーションを上げるケースが珍しくないのは、下記の記事でも記した通りです。

その後、2015年7月まで少しづつ株価を上げながら計4回総額4,200万円の資金調達を行い、時価総額を2.9億円まで上げています。

2014年12月 普通株式による資金調達

発行株式数 66株

株価 227,272円/株

調達金額 14,999,952円

時価総額(Post Money Valuation) 199,999,936円

2015年1月 普通株式による資金調達

発行株式数 4株

株価 250,000円/株

調達金額 1,000,000円

時価総額(Post Money Valuation) 221,000,000円

2015年6月 普通株式による資金調達

発行株式数 4株

株価 300,000円/株

調達金額 1,200,000円

時価総額(Post Money Valuation) 266,400,000円

2015年7月 普通株式による資金調達

発行株式数 84株

株価 300,000円/株

調達金額 25,200,000円

時価総額(Post Money Valuation) 291,600,000円

(3) 2015年7月 第1回新株予約権発行

4回目の資金調達と同じタイミングで、初めての新株予約権を発行しています。

行使価額は資金調達時の株価と同じ30万円です。

発行済総株式数に対する希薄化率は5.5%でした。

なお、IPOの際に新株予約権等の潜在株式を含めた希薄化率は、株価への影響を抑えるために、一般的に10~15%程度を上限とする必要があると言われていますので、十分余裕があります。

第1回新株予約権

付与株式数 53株

行使価額 300,000円/株

希薄化率 5.5%

(4) 2016年4月~2016年10月 第三者割当増資(普通株式)

2016年4月から2016年10月にかけて計3回、総額8,000万円の資金調達を行っています。

3回のラウンドとも株価は36.1万円、前回ラウンドより約2割株価はアップしており、時価総額は4.3億円となっています。

2016年4月 普通株式による資金調達

発行株式数 42株

株価 361,000円/株

調達金額 15,162,000円

時価総額(Post Money Valuation) 366,054,000円

2016年8月 普通株式による資金調達

発行株式数 144株

株価 361,000円/株

調達金額 51,984,000円

時価総額(Post Money Valuation) 418,038,000円

2016年10月 普通株式による資金調達

発行株式数 36株

株価 361,000円/株

調達金額 12,996,000円

時価総額(Post Money Valuation) 431,034,000円

(5) 2016年10月 第2回新株予約権発行/第1回新株予約権消却

7回目の資金調達と同じタイミングで、2回目の新株予約権を発行、行使価額は資金調達と同じ36.1万円です。

同時に第1回新株予約権をすべて消却しています。

第2回の付与数は第1回と同じですので、何らかの不備によって消却し、改めて付与したのではないかと推測されます。

行使価額は30万円から36.1万円に上がっているので、付与された役員・従業員には少し不利になってしまいました。

なお、資金調達したことにより、発行済総株式数に対する希薄化率は4.4%に下がっています。

第2回新株予約権

付与株式数 53株

行使価額 361,000円/株

希薄化率 4.4%

(6) 2017年10月 第三者割当増資(A種優先株式)

前回ラウンドから1年後に、総額8,000万円の資金調達を、PE&HR株式会社、KLab Venture Partners株式会社、名古屋テレビ・ベンチャーズ合同会社から行っています。

資金調達の目的は主にサービスの質向上、プロモーション、採用です。

株価は前回ラウンドから33%アップして48万円、時価総額は6.5億円となりました。

持分の放出は12%程度であったと思われます。

2017年10月 優先株式による資金調達

発行株式数 166株

株価 480,000円/株

調達金額 79,680,000円

時価総額(Post Money Valuation) 652,800,000円

プレスリリースによれば、今回の資金調達が3回目との表現がされています。

実際に登記簿を見るとそれ以上に増資がされていますが、過去の増資のうち何回かは外部ではなく経営陣もしくは従業員による出資だった可能性が考えられます。

なお、プレスリリースから赤坂優氏(元エウレカ代表取締役)、山岸延好氏(元クックパッド副社長)が過去の資金調達時にエンジェル投資家として参画していることも開示されています。

SARAHは、2016年8月にも資金調達を行っており、過去に、赤坂優氏(元エウレカ代表取締役)、山岸延好氏(元クックパッド副社長)の出資を含む、2度の資金調達を行っています。この度、3度目となる資金調達は、インターネットサービスの展開や人材の支援を強みとするベンチャーキャピタルの3社による出資を受けることで、「SARAH」の更なるサービス拡充を図るためのものとなります。

本ラウンド後、2017年11月に東京都台東区へ本店およびオフィスを移転しています。

(7) 2018年3月 第3回新株予約権発行

前回の資金調達から半年後に、第3回新株予約権を発行しています。

行使価額は前回のA種優先株式による資金調達時の株価を参照し、48万円となっています。

希薄化率は若干上昇して4.5%となりました。

第3回新株予約権

付与株式数 8株

行使価額 480,000円/株

希薄化率 4.5%

(8) 2018年4月 株式分割

既存株式1株に対して100株への株式分割を行っています。株式分割の結果、発行済株式数は136,000株となりました。

(9) 2018年6月 新株予約権型クラウドファンディング(エメラダ型新株予約権)

エメラダで新株予約権型のクラウドファンディング(2019年8月にユニバーサルバンクに事業譲渡)により2,000万円の資金調達を行っています。

暫定転換価額は5,629円と、前回ラウンドの株価4,800円(株式分割考慮後)から2割程アップしています。

また、株式ではなく新株予約権による資金調達であったため、希薄化率が7.1%に上昇していますが、十分許容範囲であると言えます。

エメラダ型新株予約権

新株予約権数 290個

転換価額(暫定) 5,629円/株

割当株式数(暫定) 3,606株

調達金額 20,300,000円

希薄化率(暫定) 7.1%

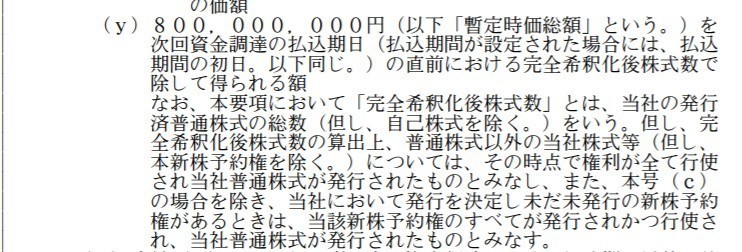

ちなみに暫定転換価額は暫定時価総額から逆算して算出されています。

登記簿によれば暫定時価総額は8億円でした。

(10) 2019年1月 第三者割当増資(B種優先株式)

前回ラウンドから8か月後に、三井物産株式会社、ハウス食品グループイノベーションファンド(ハウス食品グループ本社株式会社とSBIインベストメント株式会社が共同で設立したプライベートファンド)、株式会社Hidden Gems、東松山起業家サポート投資事業有限責任組合から2.5億円の資金調達を行っています。

株価は前回ラウンドよりアップして6,700円、時価総額は11.6億円に達しました。

持分の放出は20%程度であったと思われます。

2019年1月 優先株式による資金調達

発行株式数 37.985株

株価 6,700円/株

調達金額 254,500,000円

時価総額(Post Money Valuation) 1,165,700,000円

本ラウンドの直前である2018年12月に本店を埼玉県東松山市に移転しています。

オフィスは引き続き台東区のオフィスを利用しているようですので、あくまで登記上の本店を移転させたようです。

あくまで推測ですが、本ラウンドで東松山起業家サポート投資事業有限責任組合が入っているため、出資の条件もしくは事業運営上のサポート等の理由により本店を移転させた可能性があります。

まとめと所感

設立直後の増資によりバリュエーションをはねさせ、その後普通株式によるこまめな増資で少しずつバリュエーションを上げながら資金調達を実施しています。

2回の優先株式による調達でもアップラウンドを達成しており、ダウンラウンドもなく着実に時価総額を増大させています。

一方で役員、従業員へのインセンティブとしての新株予約権もしっかりと発行しており、まさに教科書的な資本政策を実行していると言えます。

加えて新株予約権クラウドファンディングにおいても多額の調達をしすぎず金額を抑えることにより希薄化率の上昇を抑え、結果的にシリーズBへのブリッジファイナンス的な使い方になっています。株式投資型クラウドファンディングを検討する企業にとっても参考になる事例であると言えます。

エンジェル投資した出資先を管理できるアプリ「kurakatsu(クラカツ)」が登場しました。

ECFプラットフォームを横断して記録ができ、EXIT時の損益通算も可能です。

PCやスマホから無料で利用できます。